こんにちは、カヲルです!

最近、投資に全く興味がなかった方まで投資を始める様になり、身近な人でもここ一年で始めた人が多いなぁと感じる人も多いのではないでしょうか。

しかし、実際に始めようとするとハードルが高く感じますよね。大学まで進んでも投資の勉強は出てこないのが普通ですから当然と言えば当然ですね。

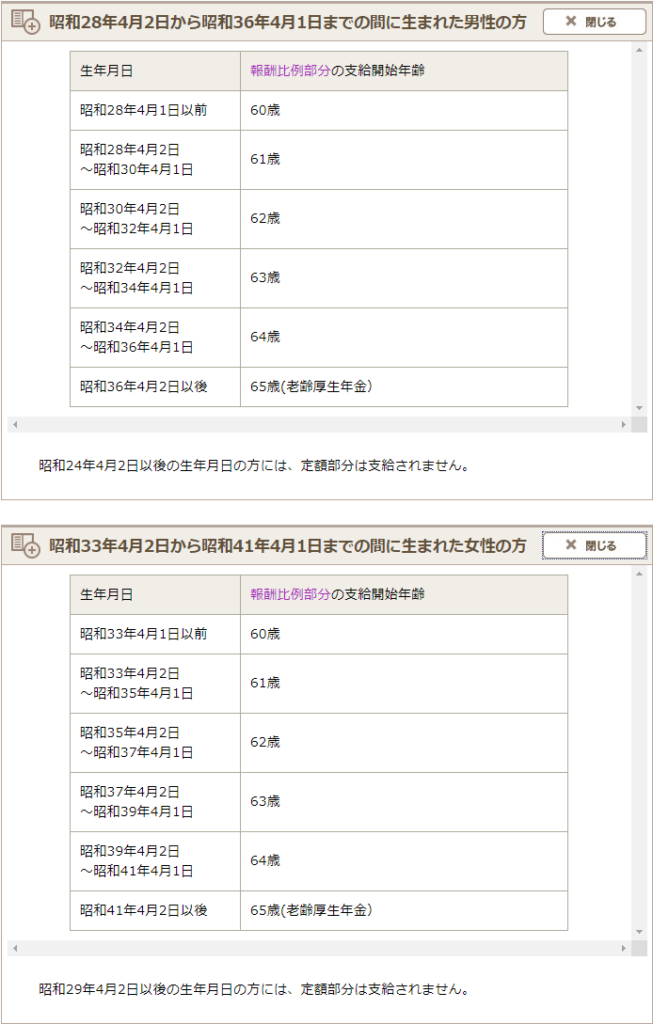

人生100年時代と言われ、年金受給開始年齢が上がっていき、政府も老後資金を用意するために投資を推奨してるかと思います。(老後2,000万円問題などもありましたね)

年金受給開始年齢(引用元:厚生労働省 HPより)

現在は段階(受給者の年齢)を追って65歳まで受給開始年齢が上げられていますが、今後、70歳、75歳と上がっていくことが想定されます。

今回は難しい話はなしにして実際に最初の一歩を踏み出すための基礎知識について学んでいきたいと思います。

お金を将来のために準備していくには資産形成を行っていくことになりますが、大きく分けて貯蓄と投資の二種類があります。

貯蓄とは銀行などの金融機関に預金として預けることで、投資とは将来の利益を見込んでお金を出して株式、投資信託や不動産(収益物件)などを購入することを言います。

銀行の普通預金(貯蓄)はお金を安全に保管でき、いつでも自由に使えることがことがメリットですが、その一方で金利が年0.001%と非常に低いことがデメリットです。年0.001%というと仮に100万円を銀行に預けても一年で10円しか増えない計算ですから、これでは多くの場合で引き出し手数料ですら賄えずマイナスとなります。(最近は引き出し手数料を上げようという動きがあるので余計にマイナスになります)

そこですぐ必要となるお金は普通預金という形で持っておき、将来のために増やしたいお金は株式や投資信託などの長期的に見れば比較的高い利回りが期待できるものに投資していくことで少しずつ増やしていくことができます。

尚、手元に残しておくべきお金は一般的には生活費三か月分と言われています。バブル(但し、バブル時は誰も今がバブルだと分からない)後の暴落などを見越して、戦略として現金(キャッシュ)を多めに持っておく場合はありますが、基本的には生活費三か月分以外は毎月コツコツと定額で投資していく形になるかと思います。毎月コツコツとというところが重要で、いきなり500万円とか1,000万円とかを投下しないほうがよいです。好景気と不景気は順々にくるものですから、もし好景気の時に多く買ってしまうと高値掴みとなり、暴落が起こった際の損失が大きくなります。毎月決まった金額を投資することで平均化され、大幅な資産減少のリスクを抑えることができます。

複利効果とは?

では、投資することでお金が増えるメカニズムはどういったものでしょうか。

先ず、投資を行うと元本に対して金利がついてくるかと思います。そこで次の年に元本と前年に得られた金利を合わせてを再投資するとどうなるでしょうか。前年に得た金利に対しても金利がついてきます。この「元本についた利子に対して更に利子がつくこと」を複利といいます。(逆に1回だけ金利がつくことを単利と言います)

複利で長期間の運用をすると大きな差が出てきます。光電効果や相対性理論で有名なあのアインシュタインも「複利は人類による最大の発明」と言っています。

では複利で運用した場合にどのくらい増えるか見ていきましょう。例として0(ゼロ)円から始めて毎月5万円づつ、金利5%で運用した場合を見ていきます。ここでは金融庁の「資産運用シミュレーション」を使って計算します。

この様に元本600万円に対して176.4万円多くなり、10年後には776.4万円になっていることが分かります。1~2年の短期では小遣いで程度しか増えませんが長期で運用した場合は成果が大きくなることが分かります。

因みに普通預金を想定して金利0.001%とすると10年後には298円しか増えていない計算になります。普通預金に入れっぱなしにするのではなく、(平均して)高い金利が見込めるものに投資する必要があることもシミュレーションを行うことで見えてくるかと思います。

どうやって始めたらいいの?

株式や投資信託を購入する場合は証券会社で専用の口座を開く必要があります。注意点して先ほどのシミュレーションでは手数料が含まれていませんでしたが、手数料が高い証券会社を選んでしまうと資産を増やすことができません。駅前にある証券会社(や銀行)に行ってしまうと高給取りの営業マンが一等地で働いているため、その分が手数料に添加されてしまいます。

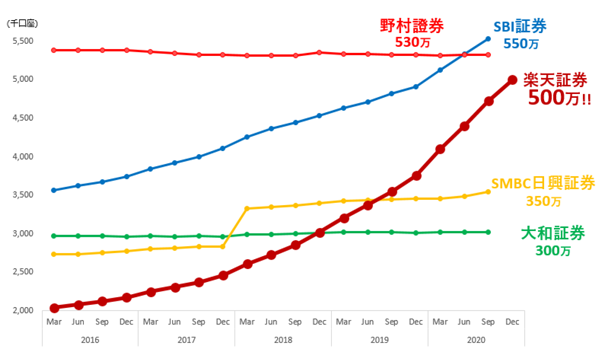

特にどこの証券会社を勧めるということはしませんが、ネットで取引でき、手数料が安いSBI証券か楽天証券が無難です。

各証券会社の口座数推移(引用元:MONEYzineのHPより)

口座開設には「マイナンバーカード」かマイナンバーの「通知カード」が必要になるので準備が必要です。詳細は証券会社のHPで確認できます。

どのような商品があるの?リスクは?

証券会社にて無事に口座を開設し入金を行うと実際に株式や投資信託などを売買できるようになります。各金融商品は元本割れのリスクがありますのでその人 個人の責任にてその人の「リスク許容度」に合わせて購入する必要があります。(損失が出てもカヲルくん含め、誰も責任をとってくれません。)

ここでリスク許容度とは収益(リターン)がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるかの度合いのことをと言います。リスク許容度は年齢、収入と支出、貯蓄の状況、投資経験、性格などから決まります。

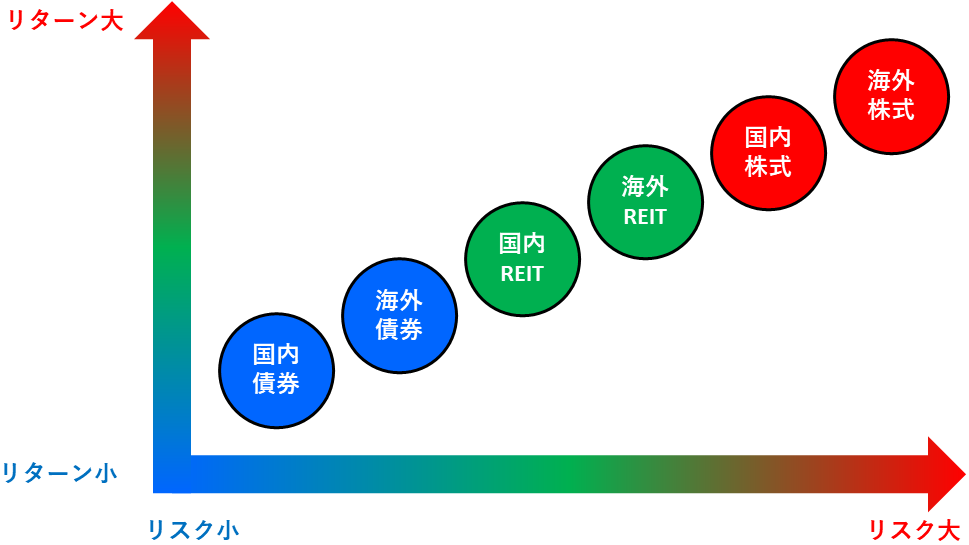

一般的には年齢が上がるにつれ(定年が近づくにつれ)リスクの少ない資産に組み換えていくのが普通です。リターンに対するリスクの関係図(イメージ)は下の様になります。

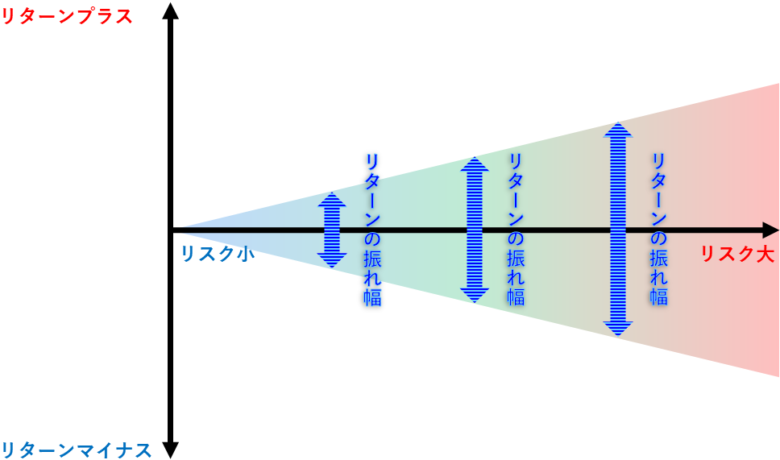

上図にある通り、債券がローリスクローリターン、株式がハイリスクハイリターンです。ここでリスクとは価格の振れ幅を言います。一般的に大きなリターンが期待できるものは価格の振れ幅が大きくなります。下図ではプラスマイナス・ゼロが振れの中央にくるように書いていますが、実際には(初心者の場合は)振れの中央はマイナス側に寄るイメージを持っておいたほうがよいかと思います。

尚、先ほどから度々登場している投資信託というのは「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」のことを言います。例えば国内株式の投資信託はいろいろな日本国内の会社の株式を詰め合わせパックにしたイメージになります。

もちろん個別の会社の株式を買うこともできますが、資金が少ない場合は購入できる銘柄も少なくなり分散ができなくなりますので、例えば1社の業績が悪化(最悪倒産)しただけでも損失が大きくなります。多くの会社の分散すれば他の会社の利益で場合によっては補填することができます。

なにを買ったらよいの?

これについては個人の考えと責任のもとに行わなければいけないので直接回答はしませんが、試しにSBI証券でどういったものが売れているか参考までに見ていきましょう。下記は2021年4月の月間販売金額人気ランキングです。(特定の証券会社を推さないと言いつつSBI証券になってしまってますね(;^ω^))

引用元:SBI証券 HPより

「SBI-SBI・バンガード・S&P500インデックス・ファンド」が一位となっています。バンガード(Vanguard)とは世界3大資産運用会社(Black Rock, Vanguard, State Street)の一つでそこの商品をSBI証券で買えることを意味します。バンガード社のものであれば安心感がありますね。。。

S&P500とは米国の代表的な株価指数の一つで米国の主要企業500社の株価総額を加重平均し、指数化しているものです。

最後のインデックス・ファンドとは投資成果が特定の市場指数(この場合はS&P500)に連動するように運用されているファンドのことを言います。また、ファンドとはお金を集め、運用するところを言います。

インデックスファンドの反対にアクティブ・ファンドがありますが、こちらは市場指数を上回る運用成果を目指すファンドになります。但し、ファンドマネージャー(お金を運用する人)の給料などが載ってくるため手数料が高く、実際にはインデックス・ファインドより成果を出すことは難しいです。ファンドマネージャーはスーパーエリート(ドラゴンボールでいうベジータみたいな人)ですので、ベジータがたくさんいれば手数料が高くなるのは容易に想像できるかと思います。

商品の名前の意味は上記の通りですが、ではなぜ人気なのでしょうか。こちらは投資信託になるため、チャートを見て短期で売買というよりは長く持つことが前提となってくるかと思います。(投資信託は株式のようにリアルタイムで価格が見れず、日ごとになる。但し、”上場”投資信託(ETF)はリアルタイムで値動きが見れる。)

米国経済も好景気と不景気の波がありますので短期的には損失ができる場合がありますが、例えば10年間のS&Pの推移を見ると下図の通りとなります。米国経済は非常に強く、全体としては右肩あがりになっています。ここ150年間は右肩上がりの傾向にありますが、将来もこの傾向になるかは分かりません。しかし、長期間(10年以上)運用すれば損失が出る確率は低いと予測されます。因って、S&P500に連動するインデックス・ファンドは人気となっています。

引用元:SBI証券HPより

まとめ

今回の記事をまとめると下記になります。

- 年金受給開始年齢が上昇しており、老後資金を自分で準備する必要がある。

- 資金の準備には貯蓄と投資があるが、投資を行うと複利の力で貯蓄と比較して大きく増やすことができる。

- 景気の波があるため、長期でコツコツと定額運用していく必要がある。

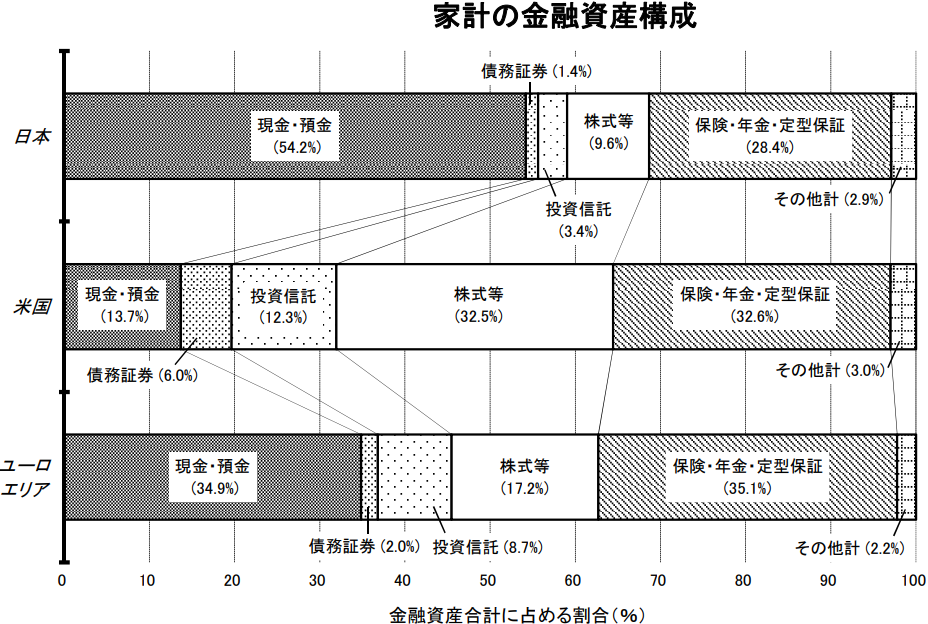

日本は家計の金融資産で現金・預金の割合が多く、株式や投資信託の割合が少なくなっています。この機会に人生100年時代に備えて資産の運用方法の見直しを考えてみては如何でしょうか。最後に生活費三か月分の預金がない人は貯金を優先することを強くお勧めします。

引用元:日本銀行調査統計局の資料より